12月11日,气候债券倡议组织(Climate Bond Initiative,下称CBI)公布了最新的CBI绿色债券认证标准的3.0版本,对现有的气候债券认证指南进行了重大升级,以满足市场增长的对相关债券加强报告、提升透明度和绿色定义协调的需求。

根据CBI的统计,2018年全球绿色债券发行总量达1709亿美元,2019年到目前已发行的绿色债券规模为2312亿美元,预计全年将达到2500亿美元。而2020年,绿色债券的规模预计还将进一步扩大至3500亿至4000亿美元。CBI的首席执行官Sean Kidney表示:“3.0标准加强了信息披露和绿色定义,是绿色债券市场走向成熟的又一步,希望可以尽快推进绿色债券发行量接近1万亿美元。”

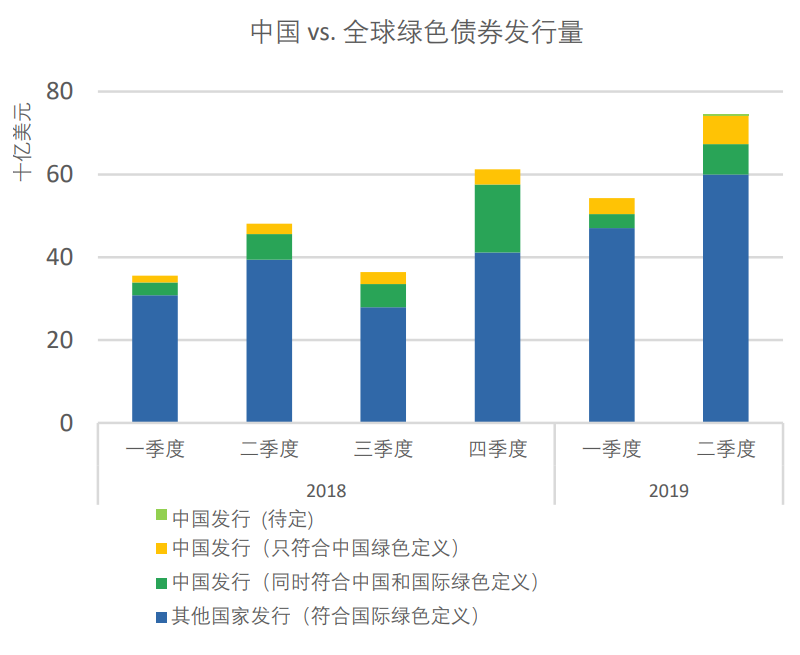

就中国而言,今年上半年绿色债券发行量共计1439亿人民币,同比增长62%。但与去年相比,符合国际绿色债券定义的总量占比有所下降,这主要是因为中国的绿债标准在部分领域与国际标准存在差异。

最新绿债新标与多国绿债标准相容

CBI这一新标准的公布旨在支持全球绿色投资市场的扩张,并希望通过这样一个全球投资者都可以信任的简单标签,加速使绿色债券、绿色贷款及其他产品成为投资主流。

3.0版本与此前的版本主要不同之处在于,新版详细列出了绿债申请文件需要包括的框架,加强了对每年发行人发布的报告在债券配置、合规及影响上的阐述要求,以及资金支出用途的说明。不过,2020年6月30日前,绿债发行人仍可自行选用新版3.0标准评定或现有的版本。

绿色债券是指那些旨在为能解决气候变化问题的项目而进行融资的债券。它们可以由政府、银行、市政机构或企业发行。绿色标签也可以适用于任何形式的债务工具,包括私募债券、资产证券化、担保债券等。

CBI认证标准可以为发行人和投资者确保绿色债券产品符合全球主要地区绿色标签的要求,具有科学依据,并符合巴黎气候协议将升温控制在2摄氏度以内的目标。这一标准的本次更新使得CBI绿债标准与最新的欧盟《绿色债券标准》(EUGBS)、国际资本市场协会(ICMA)的《绿色债券原则》(GBP)、伦敦贷款市场协会(LMA)的《绿色贷款原则》(GLP)以及印度、日本、东盟国家近期推出的相关绿债指导标准相容。

中国标准部分与国际标准存差异

近年来在中国绿色发展战略的大背景下,我国绿色债券的发行近年来呈现井喷态势,不但规模迅速扩大,相关制度的制定和完善也在不断推进。

去年1月,央行、证监会联合发布《绿色债券评估认证行为指引(暂行)》,从机构资质、业务承接、业务实施、报告出具,以及监督管理等方面作出了具体的规范和要求,首次对绿色债券评估认证行为统一标准。

图片来源于气候债券倡议组织网站

CBI报告数据显示,2018年符合国际定义的中国绿色债券达到2103亿人民币(约312亿美元),包括中国发行人在境内和境外市场共发行的2089亿人民币(309亿美元)绿色债券,以及14亿人民币(2.08亿美元)的绿色熊猫债,占全球绿债发行量的18%,比2017年的规模(1578亿人民币,合235亿美元)增长了33%。

今年上半年,中国绿色债券发行量共计1439亿人民币(约218亿美元),同比大幅增长62%。但与去年相比,符合国际绿色债券定义的总量占比有所下降,目前有49%(或 107 亿美元)的债券符合国际绿色债券定义,占比少于去年的74%。究其原因,这主要是因为中国的绿债标准在部分领域与国际标准存在差异。

据了解,多数债券不符合CBI定义的标准,是因为发行人在不一定与绿色项目相关的领域运用的募集资金规模超过了5%。作为国际上一般的惯例,至少95%的绿色债券募集资金应与绿色资产或项目挂钩。然而,根据中国发展改革委员会2016年初发布的指引,债券发行人可以使用多达50%的债券收益为一般营运资金筹资。2018年8月,上海证券交易所解释其平台上列出的绿色债券和绿色ABS的监管要求时,也表示绿色债券募集资金用于绿色行业的比例应不低于70%,同时允许发行人在绿色产业领域营业收入占比超过50%的先提条件下,可不对应具体绿色项目发行绿色公司债券。

例如,今年就有发绿债的企业使用50%的募集资金为绿色项目提供资金,但其余的资金则用于补充一般公司营运,这就属于未达国际标准。还有一部分债券不符合国际标准,是因为其支持项目在国内和国际的绿色标准定义上存在偏差。

京公网安备 11010202010579号

京公网安备 11010202010579号